界面新闻记者 | 袁颖琪

界面新闻编辑 | 陈菲遐

山鹰国际(600567.SH)近期收到子公司SUTRIV Holding AB(以下简称“瑞典控股”)的通知,Strategic Value Partners, LLC(以下简称“SVP”)通过子公司Coniferous Bidco AB根据纳斯达克斯德哥尔摩的收购规则,拟向北欧纸业的股东发出公开现金要约,以每股50.00瑞典克朗的现金报价收购其全部股权。以北欧纸业目前总股本6690.88万股计算,本次要约总对价约为33.45亿瑞典克朗,折合人民币约22.77亿元。山鹰国际通过SUTRIV Holding AB间接持有北欧纸业48.16%的股份,交易总对价约为16.11亿瑞典克朗(约合人民币10.97亿元)。

市场普遍认为,此次交易意味着山鹰国际对近些年来重点发展的海外战略做出调整。如果此次交易完成,山鹰国际将回笼约11亿元的流动资金,对于优化资本结构,减轻财务负担有利。但是,对于此次交易对手提出的交易对价,北欧纸业的董事会独立成员认为对价低于公司价值,不建议山鹰国际接受收购要约。

梳理发现,山鹰国际和北欧纸业之间渊源颇深。这笔交易仅是山鹰国际近些年收购扩张战略的冰山一角。

北欧纸业的前世今生

山鹰纸业和北欧纸业的交易要追溯到2017年。彼时,山鹰国际通过在瑞典设立的公司SUTRIV Holding AB完成了对北欧纸业(Nordic Paper)100%股权的收购,交易总对价约合19.52亿元。这次收购被视为山鹰国际国际化发展战略的重要举措。

北欧历来是国际造纸技术和产品研发的前沿。北欧纸业是一家专注于高端特种纸生产的企业,主要产品包括天然防油纸和牛皮纸,服务于食品、消费品以及建筑、化工等行业。北欧纸业在欧洲防油纸市场的产量和市场占有率均排名第一,同时也是欧洲高端食品、化工、购物商品袋产品的主要供应商之一。北欧纸业旗下共有五家造纸厂,其中三家位于瑞典,一家位于挪威,一家位于加拿大。通过这次收购,山鹰国际进入了技术壁垒高、盈利能力强的高端特种纸细分市场领域。

在控股北欧纸业后,山鹰国际启动了北欧纸业分拆上市之路。2020年,北欧纸业在瑞典斯德哥尔摩Nasdaq OMX交易所成功上市,股票代码为"NPAPER"。在北欧纸业分拆上市过程中,山鹰国际出售了持有的北欧纸业51%的股份,出售价格为43瑞典克朗/股,出售总价为14.67亿瑞典克朗(约合人民币11.18亿元)。北欧纸业上市为山鹰国际带来9.5亿瑞典克朗(约合人民币7.24亿元)的分红。山鹰国际合计回收约24.41亿瑞典克朗资金。

目前的要约收购中,山鹰国际持有的剩余48.16%股份对应对价约为16.11亿瑞典克朗。山鹰国际持有北欧纸业的收益分两部分算,一部分是出售股权的溢价。这部分山鹰国际两次出售股权预计回笼资金30.78亿瑞典克朗。而七年前,山鹰国际收购北欧纸业100%花费24亿瑞典克朗,这部分升值率只有28%;第二部分收益来自北欧纸业的分红。总的看,山鹰国际对于北欧纸业的投资收益大约在16亿瑞典克朗,7年收益率67%。

2020年北欧纸业上市当天以42.785瑞典克朗开盘。此次要约收购的报价为50瑞典克朗。该价格较10月10日的收盘价折价0.5%,较过去三个月的平均交易价格(59.93瑞典克朗)折价7.3%。

北欧纸业的业绩自上市以后虽然不稳定,但能保持年均1到2亿元的净利润。相较于山鹰国际近些年持续低迷的盈利状况,北欧纸业的盈利贡献非常重要。山鹰国际此次出售北欧纸业被认为是对其海外市场战略的调整。

巨额负债和商誉压顶

山鹰国际一直走外延并购扩张的路子。现在看,北欧纸业已经算是成功例子,更多的收购案是给公司留下了沉重的财务负担和巨额商誉的雷。

当年北欧纸业的收购给山鹰国际造成了大约16.6亿元的商誉,北欧纸业分拆上市,才使得山鹰国际的商誉从34.3亿元降低到19.3亿元。2022年山鹰国际又大幅计提商誉减值,其中包含华南山鹰计提减值12.4亿元。2022年年末山鹰国际的商誉降低至5.8亿元。

山鹰国际也因信息披露问题一个月内两次被上交所监管警示。首次因固定资产及商誉减值准备计提不审慎、政府补助未及时披露、定期报告财务信息披露不准确等情况被警示;第二次因募投项目延期事项未履行审议程序并披露,时任董事会秘书严大林未能勤勉尽责,对公司违规行为负有责任。

因采用外延并购的战略,山鹰国际拥有多达154家控股或联营公司,业务领域涵盖造纸、包装、印刷、环保、贸易、物流、港口码头等造纸产业链上下游。同行太阳纸业(002078.SZ)和博汇纸业(600966.SH)的业务集中在造纸和上游木浆生产领域。纷繁复杂的股权架构让山鹰国际的财务风险大增。

造纸行业普遍重资产,负债、担保偏高,山鹰国际这方面的风险尤其突出。截至6月30日,山鹰国际资产负债率为70.75%,博汇纸业和太阳纸业的资产负债率分别为70.87%和46.79%。其中,山鹰国际有息负债率为53.35%,博汇纸业和太阳纸业分别为43.7%和34.4%。

还有来自担保的风险。截至6月30日,山鹰国际对控股子公司的担保余额为147.4亿元,担保金额占净资产比例达到108%。博汇纸业对控股子公司的担保余额为33.7亿元,占净资产比为50%。太阳纸业对控股子公司的担保余额为73.8亿元,占净资产比为26.45%。

利息费用也将山鹰国际压的不堪重负。今年中报,山鹰国际的利息费用为5.57亿元,而博汇纸业和太阳纸业的利息费用分别为1.84亿元和3.26亿元。

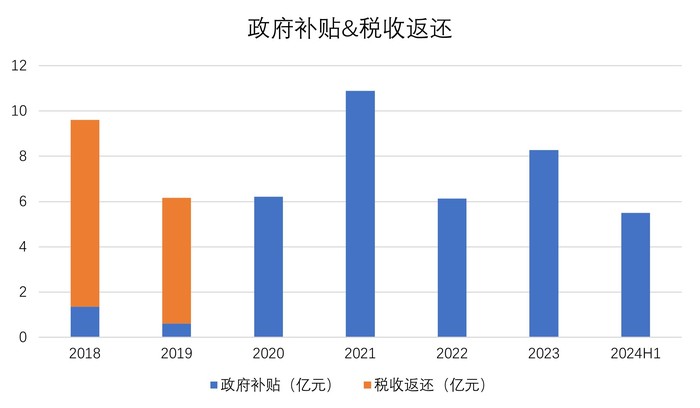

财政补贴输血

2022年,山鹰国际亏损22.56亿元。2023年,山鹰国际实现扭亏。今年上半年,山鹰国际继续盈利0.88亿元,但主要依赖政府补贴。上半年,山鹰国际收到政府补贴5.5亿元,同比增长57.1%。梳理发现,自2020年以来,山鹰国际每年收到的政府补贴都在6亿元到10亿元之间。2020年以来,山鹰国际有两年净利达到10亿元以上。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部除了前文提到的沉重财务负担影响了盈利,山鹰国际自身内控和经营效率也有待提高,这体现在其远超同行的管理费用和职工薪酬两项支出上。山鹰国际过去几年的管理费用支出在10亿元到15亿元之间,占销售总额的比例超过4%。而博汇纸业和太阳纸业过去几年的管理费用均不足10亿元,占销售总额的比例也在2%至3%的范围。

山鹰国际非生产岗人员的职工薪酬支出也远超同行。以2023年年报数据为例,山鹰国际包括在销售费用、管理费用和研发费用内的职工薪酬合计为9.69亿元,同期太阳纸业和博汇纸业的三项费用中人工薪酬合计分别为5.69亿元和4.7亿元。非生产类人员总数方面,Wind数据显示山鹰国际为4351人,而规模更大的太阳纸业为2757人。